意外險比較:方案差異是什麼?怎麼選保障最足夠?

意外險雪中送炭,不讓生活被打亂

緊急預備金已是基本觀念,但意外可大可小,如果真的遇上車禍或重大燒燙傷、失能等,後續相關醫療及復健費用從幾萬到幾百萬不等。因此了解意外險比較重點才能挑到對的保單,確保有彈性的資金可以運用外,更是不影響生活的重要保障。

由於意外險能透過幾千元的保費來獲得幾百萬的保額,若有幾百萬的現金一般人通常會用於買車、買房或投資規劃等等,相比之下,一張意外險保單,可以降低一筆過高支出打亂長期計畫的風險,遇到緊急事故更能獲得理賠穩定現金流。

意外險比較差異一:理賠範圍是什麼?

許多人最容易分不清的就是意外險保障範圍,也就是什麼樣的情況可以理賠,什麼樣不行。因此常有人投保後詢問感冒、盲腸炎看門診有沒有得理賠。意外險就是傷害保險,承保都必須滿足「非由疾病引起之外來突發事故」。

進行意外險比較時,最常見的是主約與附約的差異,主約是看結果狀態,像是身故、失能,只要你發生原因是「意外」,那導致這樣的結果就會理賠。

附約則是針對特定狀態或治療過程,像是「意外實支實付」就是針對因為意外造成之治療過程產生的費用;而燒燙傷則是特殊意外原因,所以額外啟動理賠,也因此附約需要針對個人需求去做調整。

意外險比較差異二:影響保費的因素

與其他保險不同的是,意外險大多不是由年齡、性別來決定保費的(老年意外險才受年齡較大影響),影響意外險保費高低程度差異的是「職業」。

由於意外險是承保「非由疾病引起之外來突發事故」,所以不同職業類別會接觸到的危險程度也不同,比如說一般內勤者上班幾乎都在辦公室,而外勤者要在外面經歷交通,遭遇外來突發事故的程度更廣,既然風險程度較高,也因此外勤人士的意外險保費就會比內勤者來的要高。

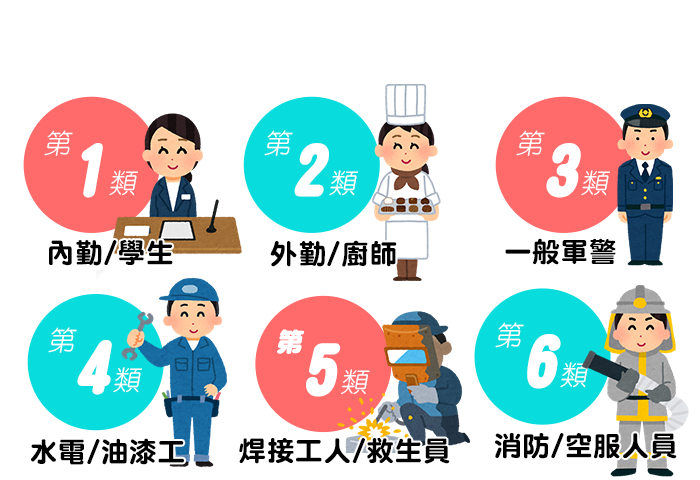

各職業投保意外險建議原因

最需要投保意外險的職業,可參考下表:

以上為舉例參考,台灣其實還有很多職業類別都具有風險,就連一般上班族其實也需要,因為上下班的交通過程也屬於意外風險,所以建議不論何種職業,都應該考慮為自己投保適合的意外險。

意外險推薦客製化保障:台灣人壽唯e守護傷害保險

在意外險商品的領域中,台灣人壽推出了很多種不同類型的產品,也有針對一到四級等不同風險等級的職業專案(部分高風險的職業類別沒法買一般意外險),像台灣人壽的唯e守護傷害保險就很彈性,可以針對個人的需求來組合方案。

不只有意外身故或失能,還包含了大眾運輸、海外期間、電梯事故、火災到燒燙傷等(註),甚至還有少見的骨折未住院給付,都能自行調整保障項目額度。加上線上投保的便利性,可以輕鬆地預估保費及投保,推薦給想要有全面保障又能客製需求及預算的人!

註:此處舉例之保險範圍為唯e守護主約加上Fun心生活特定意外身故傷害保險附約、Fun心生活燒燙傷傷害保險附約以及Fun心生活骨折傷害保險附約

(延伸閱讀:國內旅遊平安險推薦方案,檢查行李更應該檢查保障才安心!)